Dal 1999 · Indipendente · Internazionale

Il Suo patrimonio merita una struttura più intelligente

La private placement life insurance consente alle famiglie con patrimoni molto elevati di investire in modo fiscalmente efficiente, proteggere gli attivi fra più giurisdizioni e ordinare il passaggio generazionale — in un solo quadro giuridico.

Per famiglie qualificate con 5 milioni di dollari o più di attivi investibili

Private Intelligence

84 mila mld $

Patrimonio mondiale in transizione

626.619Individui UHNW nel mondo

+38 %Crescita prevista entro il 2028

47Giurisdizioni PPLI nel mondo

Fonte: Knight Frank Wealth Report 2026

Il paradosso patrimoniale

La maggior parte delle famiglie facoltose perde il 40-55 % del patrimonio

nel giro di due generazioni.

Chi resiste non si limita a investire bene: struttura con metodo.

Scoprire la soluzione

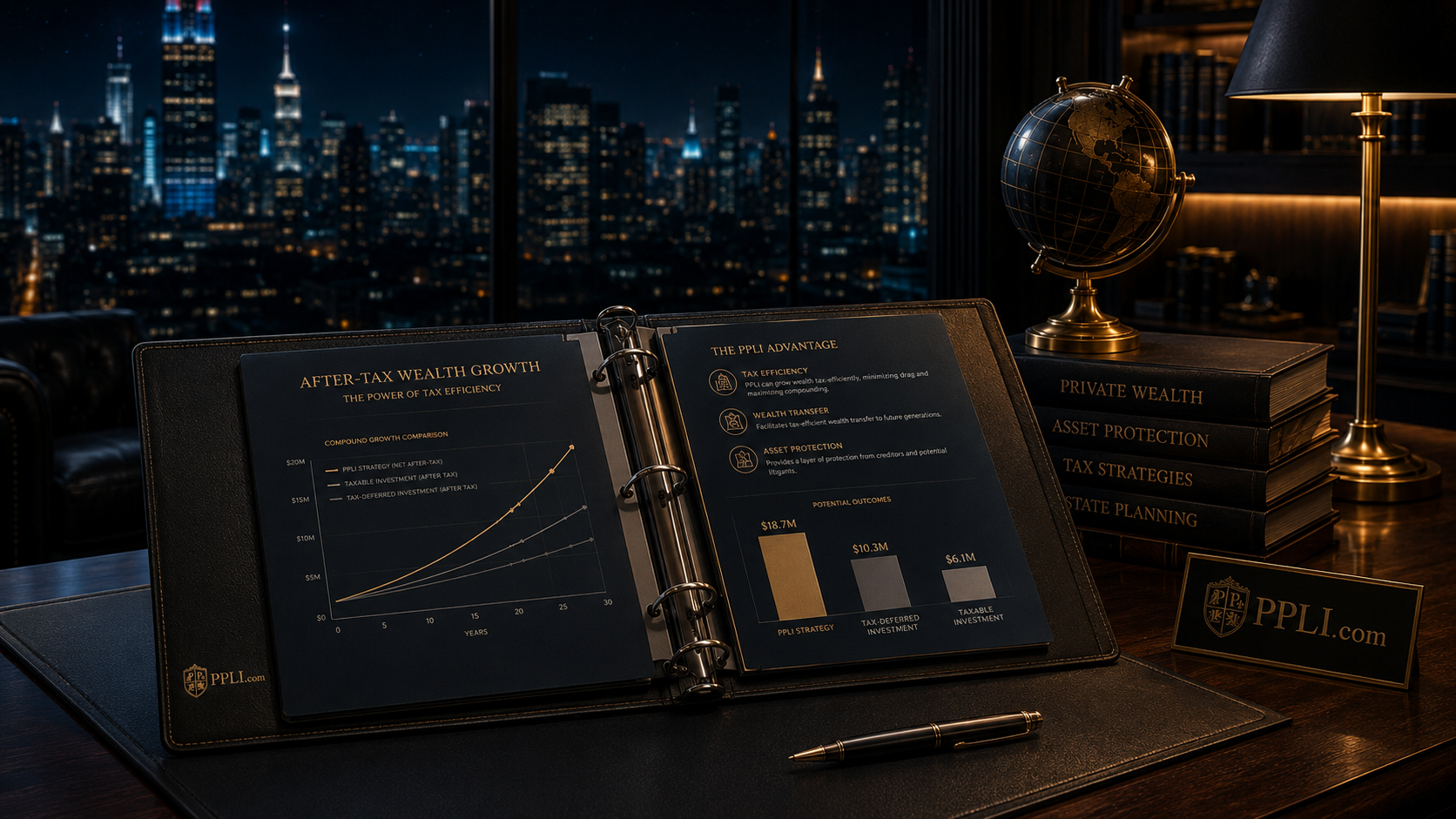

La PPLI — in chiaro

Sofisticata nella costruzione.

Semplice nel principio.

La private placement life insurance non è un prodotto. È un’architettura istituzionale per preservare il patrimonio di generazione in generazione.

Per una guida completa, consulti la nostra analisi della private placement life insurance (PPLI).

Per una guida completa, consulti la nostra analisi della private placement life insurance (PPLI).

01

Incapsulare

I Suoi investimenti entrano in un contratto di assicurazione vita

Il portafoglio — hedge fund, private equity, immobili, venture capital — è collocato in una struttura assicurativa riconosciuta dalle amministrazioni fiscali delle principali giurisdizioni.

02

Far crescere

Il capitale si compone senza imposizione annuale

I rendimenti capitalizzano in differimento d’imposta. Il capitale si compone come quello dei maggiori fondi di dotazione — senza l’attrito annuale di plusvalenze, dividendi e interessi.

03

Trasferire

Gli eredi ricevono il valore pieno

Il capitale caso morte giunge ai beneficiari esente da imposta sul reddito e fuori dall’asse ereditario tassabile. Nessuna procedura pubblica, nessuna vendita forzata.

Valutazione riservata

La PPLI è adatta alla Sua famiglia?

Ci lasci i Suoi recapiti: un consulente senior Le risponderà entro 24 ore. Ogni richiesta è trattata in stretta riservatezza.

I Suoi dati sono cifrati e non vengono mai condivisi con terzi.

PPLI.com

The PPLI

Playbook

Playbook

2026

Gratuito · 42 pagine

La guida di riferimento alla private placement life insurance

Meccanica della PPLI, confronto fra giurisdizioni, criteri di selezione degli hedge fund e integrazione nel family office.

Scaricare il playbookUltime analisi

Pubblicate ogni settimana. Lette da migliaia.

Strategia PPLI

Hedge fund nella PPLI: trasformare i guadagni di breve in crescita non tassata

13 lug. 2026

Efficienza fiscale

PPLI e l'imposta minima globale del 15%: implicazioni per le famiglie UHNW nel 2026

8 lug. 2026

Strategia PPLI

Bitcoin ed Ethereum nel fondo dedicato: la regolamentazione delle cripto-attività nei contratti PPLI nel 2026

1 lug. 2026

Strategia PPLI

Che cos'è la PPLI? La guida completa alla private placement life insurance

28 giu. 2026

Efficienza fiscale

Le Section 7702 e 817(h) dell'IRC: il quadro di conformità di ogni contratto PPLI

28 giu. 2026

Giurisdizioni

La polizza lussemburghese e la PPLI: triangolo di sicurezza, super-privilegio e conto separato

28 giu. 2026

Giurisdizioni internazionali

Alcune giurisdizioni

LussemburgoCentro europeo · Triangolo di sicurezza

→LiechtensteinSEE e Svizzera · Patrimonio separato

→SvizzeraCentro globale · Stabilità del franco

→SingaporePorta d’accesso all’Asia · Rete di trattati

→BermudaConti separati · Nessuna imposta sul reddito

→Domande ricorrenti

Domande frequenti

Che cos’è la private placement life insurance?

La PPLI è un contratto di assicurazione vita unit-linked costruito su misura per persone e famiglie facoltose. Unisce la capitalizzazione in differimento d’imposta, l’uscita del capitale caso morte dall’asse ereditario tassabile e la tutela dai creditori alla possibilità di detenere investimenti sofisticati: hedge fund, private equity, attivi reali.

Chi può sottoscrivere una PPLI?

Accredited investors e qualified purchasers — in pratica le famiglie con 5 milioni di dollari o più di attivi investibili, che soddisfano le soglie della regolamentazione sui mercati finanziari.

In che modo la PPLI riduce il carico fiscale?

Gli investimenti capitalizzano all’interno del contratto in differimento d’imposta. Alla morte, l’intera prestazione giunge ai beneficiari esente da imposta sul reddito e fuori dall’asse ereditario tassabile.

Come si sceglie un gestore di hedge fund per una PPLI?

Track record, coerenza della strategia, condizioni di liquidità, infrastruttura operativa. PPLI.com produce ricerca indipendente e presentazioni selettive su azionario long/short, global macro, credito e multi-strategia.

Conviene la PPLI a un family office?

I family office usano la PPLI come perno di un’architettura patrimoniale multigenerazionale: crescita fiscalmente efficiente, tutela dai creditori e passaggio generazionale ordinato in un’unica struttura governata.

Per chi lavoriamo

Costruita per patrimoni complessi

Famiglie UHNW

Da 5 milioni a oltre 500 milioni di dollari, alla ricerca di crescita fiscalmente efficiente e passaggio generazionale fra più giurisdizioni.

Family office

Strutturazione istituzionale, due diligence sugli hedge fund e consulenza di governance.

Banker e istituzioni

Ricerca sulla PPLI, quadri di conformità e analisi pronte per il confronto con il cliente.

Avviare una conversazione riservata

Nessuna vendita. Nessun legame. Nessuna pressione. Solo chiarezza su ciò che è possibile per la Sua famiglia.

Richiedere una consulenza privatainfo@ppli.com