Seit 1999 · Unabhängig · International

Ihr Vermögen verdient eine klügere Struktur

Die Private Placement Lebensversicherung erlaubt Familien mit sehr großem Vermögen, steuereffizient zu investieren, Vermögenswerte über Jurisdiktionen hinweg zu schützen und die Nachfolge zu ordnen — in einem einzigen rechtlichen Rahmen.

Für qualifizierte Familien mit 5 Mio. US-Dollar oder mehr an investierbaren Mitteln

Private Intelligence

84 Bio. $

Weltweites Vermögen im Übergang

626.619UHNW-Personen weltweit

+38 %Prognostiziertes Wachstum bis 2028

47PPLI-Jurisdiktionen weltweit

Quelle: Knight Frank Wealth Report 2026

Das Vermögensparadox

Die meisten vermögenden Familien verlieren 40 bis 55 % ihres Vermögens

innerhalb von zwei Generationen.

Wer bestehen bleibt, investiert nicht nur gut — er strukturiert mit Methode.

Die Lösung entdecken

PPLI — im Klartext

Anspruchsvoll im Aufbau.

Einfach im Prinzip.

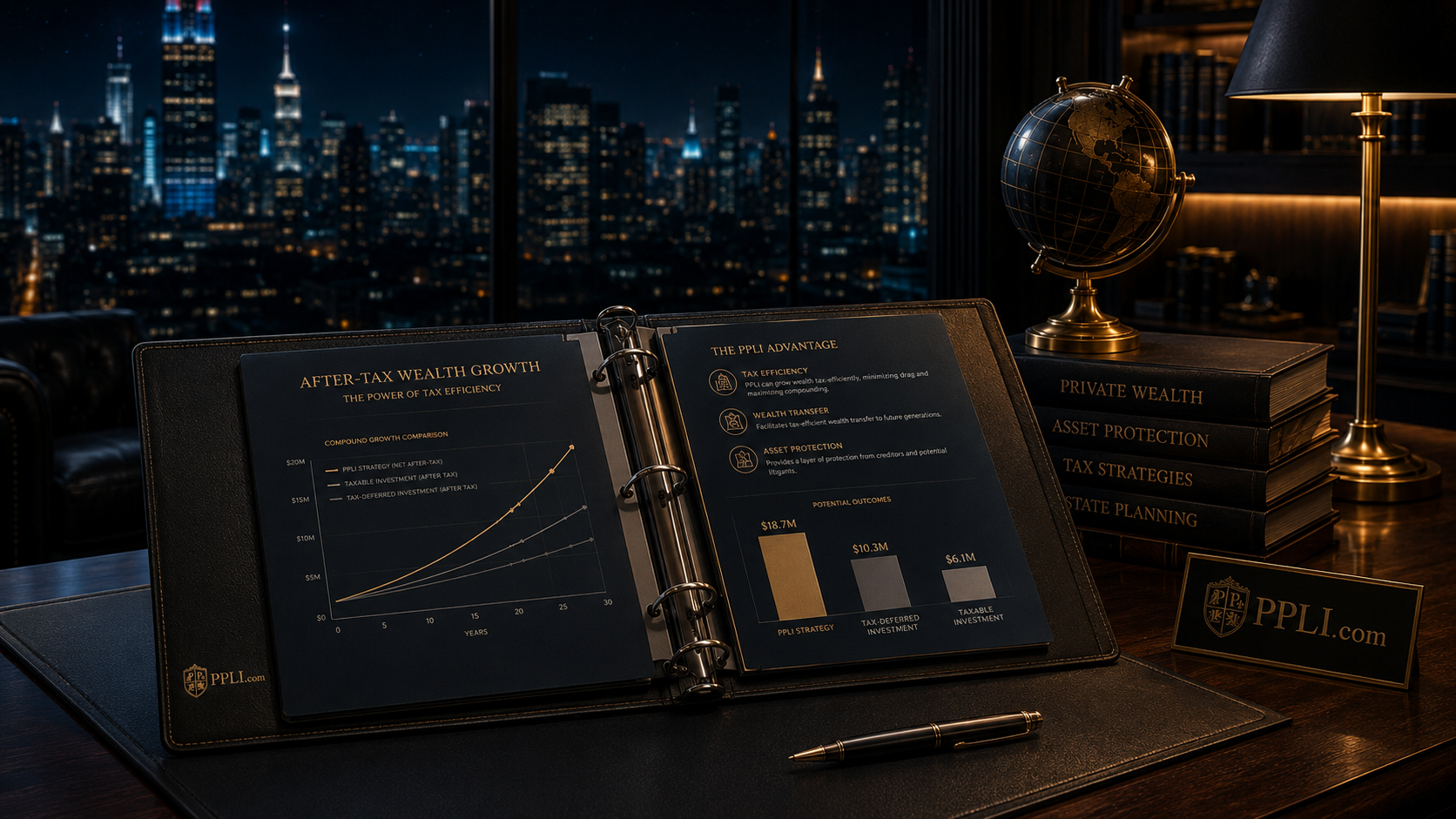

Die Private Placement Lebensversicherung ist kein Produkt. Sie ist eine institutionelle Architektur, um Vermögen über Generationen zu bewahren.

Für einen vollständigen Überblick lesen Sie unsere Analyse der Private Placement Lebensversicherung (PPLI).

Für einen vollständigen Überblick lesen Sie unsere Analyse der Private Placement Lebensversicherung (PPLI).

01

Ummanteln

Ihre Anlagen gehen in einen Lebensversicherungsvertrag

Ihr Portfolio — Hedgefonds, Private Equity, Immobilien, Venture Capital — liegt in einer Versicherungsstruktur, die die Steuerbehörden aller wesentlichen Jurisdiktionen anerkennen.

02

Wachsen lassen

Das Kapital wächst ohne jährliche Besteuerung

Alle Erträge wachsen steuerlich aufgeschoben. Das Kapital verzinst sich, wie es die größten Stiftungsvermögen tun — ohne die jährliche Bremse aus Veräußerungsgewinnen, Dividenden und Zinsen.

03

Übertragen

Die Erben erhalten den vollen Wert

Die Todesfallleistung fließt den Begünstigten frei von Einkommensteuer und außerhalb des steuerpflichtigen Nachlasses zu. Kein öffentliches Verfahren, keine erzwungene Veräußerung.

Vertrauliche Einschätzung

Passt das PPLI zu Ihrer Familie?

Hinterlassen Sie Ihre Angaben — ein erfahrener Berater meldet sich innerhalb von 24 Stunden. Alle Anfragen werden streng vertraulich behandelt.

Ihre Daten sind verschlüsselt und werden niemals an Dritte weitergegeben.

PPLI.com

The PPLI

Playbook

Playbook

2026

Kostenfrei · 42 Seiten

Der maßgebliche Leitfaden zur Private Placement Lebensversicherung

Mechanik des PPLI, Vergleich der Jurisdiktionen, Auswahlkriterien für Hedgefonds und Integration im Family Office.

Playbook herunterladenAktuelle Analysen

Wöchentlich publiziert. Von Tausenden gelesen.

PPLI-Strategie

Hedgefonds im PPLI: kurzfristige Gewinne in unbesteuertes Wachstum verwandeln

13. Juli 2026

Steuereffizienz

PPLI und die globale Mindeststeuer von 15 %: Folgen für UHNW-Familien 2026

8. Juli 2026

PPLI-Strategie

Bitcoin und Ethereum im Fondsvehikel: die Regulierung von Kryptowerten in PPLI-Verträgen 2026

1. Juli 2026

PPLI-Strategie

Was ist PPLI? Der vollständige Leitfaden zur Private Placement Lebensversicherung

28. Juni 2026

Steuereffizienz

Die Sections 7702 und 817(h) des IRC: der Compliance-Rahmen jedes PPLI-Vertrags

28. Juni 2026

Jurisdiktionen

Liechtenstein und Luxemburg: Sondermasse, Sicherheitsdreieck und der Versicherungsmantel für deutschsprachige Familien

28. Juni 2026

Internationale Jurisdiktionen

Ausgewählte Jurisdiktionen

LiechtensteinEWR und Schweiz · Sondermasse im Konkurs

→SchweizGlobales Vermögenszentrum · Stabilität des Frankens

→LuxemburgEuropäisches Zentrum · Sicherheitsdreieck

→SingapurTor nach Asien · Abkommensnetz

→BermudaGetrennte Konten · Keine Ertragsteuer

→Häufige Fragen

Häufig gestellte Fragen

Was ist eine Private Placement Lebensversicherung?

Das PPLI ist eine maßgeschneiderte fondsgebundene Lebensversicherung für vermögende Privatpersonen und Familien. Sie verbindet steuerlich aufgeschobenes Wachstum, die Herausnahme der Todesfallleistung aus dem steuerpflichtigen Nachlass und Schutz vor Gläubigern mit der Möglichkeit, anspruchsvolle Anlagen zu halten: Hedgefonds, Private Equity, Sachwerte.

Wer kann ein PPLI zeichnen?

Accredited investors und qualified purchasers — in der Praxis Familien mit 5 Millionen US-Dollar oder mehr an investierbaren Mitteln, die die Schwellen der Wertpapierregulierung erfüllen.

Wie senkt das PPLI die Steuerlast?

Die Anlagen wachsen innerhalb des Vertrags steuerlich aufgeschoben. Im Todesfall fließt die gesamte Leistung den Begünstigten frei von Einkommensteuer und außerhalb des steuerpflichtigen Nachlasses zu.

Wie wählt man einen Hedgefonds-Manager für ein PPLI?

Track Record, Stimmigkeit der Strategie, Liquiditätsbedingungen, operative Infrastruktur. PPLI.com liefert unabhängige Recherche und kuratierte Kontakte über Long/Short-Aktien, Global Macro, Kredit und Multi-Strategie.

Lohnt sich das PPLI für ein Family Office?

Family Offices nutzen das PPLI als Kernstück einer generationsübergreifenden Vermögensarchitektur: steuereffizientes Wachstum, Schutz vor Gläubigern und geordnete Nachfolge in einer einzigen, geführten Struktur.

Für wen wir arbeiten

Gebaut für komplexe Vermögen

UHNW-Familien

Von 5 Mio. bis über 500 Mio. US-Dollar, auf der Suche nach steuereffizientem Wachstum und Nachfolge über Jurisdiktionen hinweg.

Family Offices

Institutionelle Strukturierung, Due Diligence bei Hedgefonds und Governance-Beratung.

Banker und Institutionen

PPLI-Recherche, Compliance-Rahmen und Analysen, die vor Kunden bestehen.

Ein vertrauliches Gespräch beginnen

Keine Verkaufsgespräche. Keine Bindungen. Kein Druck. Nur Klarheit darüber, was für Ihre Familie möglich ist.

Private Beratung anforderninfo@ppli.com